1. 기업소개

네이버를 모르는 대한민국 국민은 없다고 생각할 정도로 네이버(naver)는 대한민국의 대표 인터넷 검색 포털입니다. 어른부터 아이까지 맛집, 놀거리, 정보 등 모든 분야에서 찾고자하는 것이 있을 때 모두 네이버에서 검색을 하게 됩니다. 네이버는 단순 검색 포털 기능 뿐만 아니라 이메일, 웹툰, 블로그, 온라인쇼핑몰 등 많은 서비스를 제공하며 다양한 분야의 사업영역을 가지고 있습니다.

이런 다양한 사업을 통해 네이버는 빠르게 성장하여 2009년 11월 28일 코스피 시장에 상장하였습니다. 네이버는 현재 시가총액 30조 8,576억 원으로 시가총액순위 코스피 10위에 자리하고 있습니다.

2. 기업분석

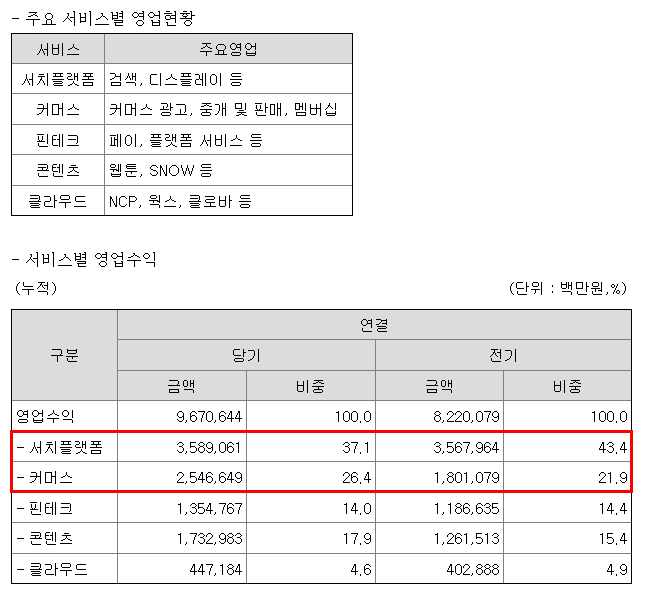

네이버의 주요 서비스는 서치플랫폼, 커머스, 핀테크, 콘텐츠, 클라우드 등으로 나와있습니다. 이중에서 서치플랫폼과 커머스가 영업수익에서 가장 큰 비중을 차지하고 있습니다.

네이버 페이나 여러 플랫폼 서비스와 웹툰도 많이 이용들 하지만 아직 영업수익에서 큰 비중을 차지하고 있지는 않습니다.

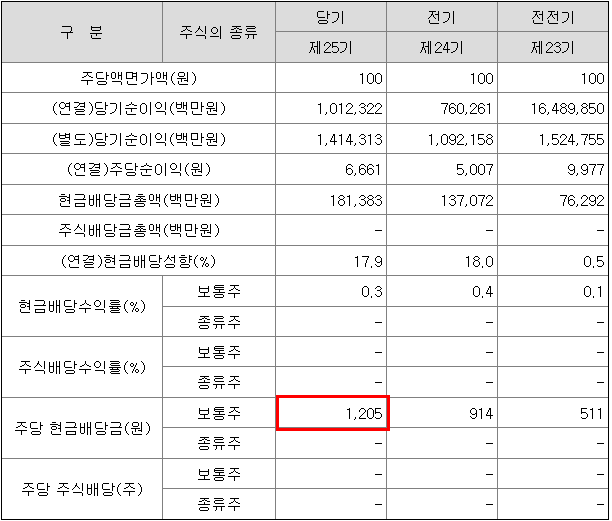

이번분기 네이버 배당금 입니다. 전년도에 비해 291원 오른 금액입니다. 네이버 배당금 지급일은 주주총회일로부터 1개월 이내입니다. 이번 주주총회는 2024년 3월 26일에 예정되어 있습니다. 아마도 4월 말 전까지는 배당금이 지급될 예정입니다.

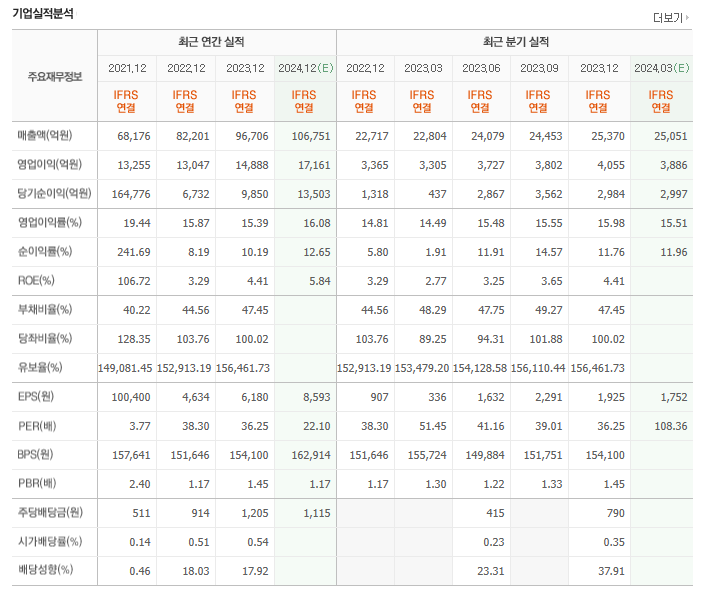

3. 최근 실적

네이버는 2023년에 역대 최대 매출과 영업이익을 기록했습니다. 지난해 매출은 9조 6,706억 원, 영업이익은 1조 4,888억 원입니다. 매출액은 전년 대비 17.6%가 증가했고 영업이익은 14.1% 증가했습니다. 당기순이익은 9,850억 원으로 전년대비 46.8%라는 엄청난 수치가 증가했습니다.

23년 실적이 좋았던 이유로는 네이버 매출의 큰 비중을 차지하고 있는 커머스와 콘텐츠 분야의 매출이 가파르게 성장했고, 클라우드, 핀테크, 서치플랫폼도 꾸준한 성장세를 유지했기 때문입니다. 또한, 신규 인수법인의 수익구조 개선에 따라 자연스럽게 이익률이 높아졌다고 밝혔습니다.

4. 네이버 주가 전망 및 하락 이유

위에서 언급했던 것처럼 네이버는 작년 역대 최고 실적을 기록하면서 최근 실적이 매우 긍정적입니다. 보통 기업의 매출이 좋거나 성장세가 좋으면 주가가 오르기 마련인데 최근 네이버의 주가는 하락세입니다. 이유가 무엇일지 네이버 주가 전망 및 하락 이유 에 대해서 알아보도록 하겠습니다.

네이버는 2021년 7월 465,000원을 찍은 후 급격하게 떨어졌습니다. 2022년 10월에는 155,000원을 찍으며 많은 개인투자자들의 원성을 샀습니다. 그 이후 좀처럼 큰 등락을 보이지 못하던 네이버는 작년 8월 241,500원을 찍으며 52주 최고가를 기록했지만 다시 상승세를 타지 못하고 하락세가 지속됐습니다. 특히 2개월 만에 다시 52주 최저가를 기록하며 네이버 주가 전망이 침체기에 이를 것이라는 예측이 많았습니다.

하지만, 기관과 외인의 순매수와 기업 실적에 긍정적인 예측이 이루어지면서 주가는 23만 원 대까지 다시 회복할 수 있었습니다.

하지만 지금은 기업의 역대 최대 실적을 기록했음에도 올해 초 227,500원에서 약 3만원 하락한 190,200원에 거래되고 있습니다.

도대체 호재가 가득한 기업이 왜이렇게 주가가 떨어질까요?

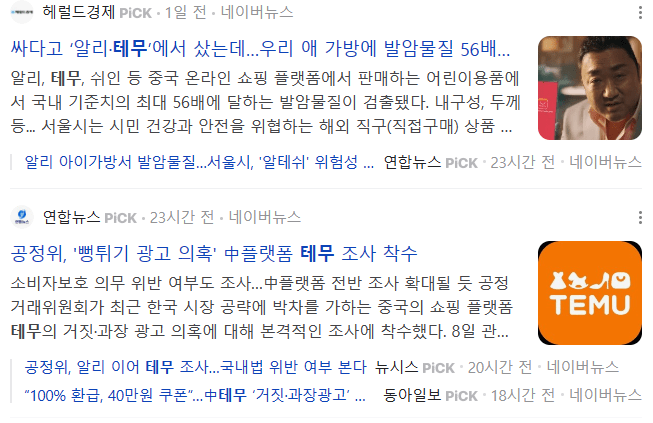

가장 큰 이유로는 테무,아릴 등 중국 이커머스 업체들이 국내 진입을 본격화 하고 있기 때문입니다. 국내에서 경쟁력을 갖추기 위해 중국 플랫폼들은 ‘초저가’를 내세우고 있는 상황입니다.

이렇게 중국 업체들의 국내 커머스 시장의 점유율을 확대해 나가자 네이버 매출의 주요 핵심 사업인 커머스 사업 성장이 둔화 될 것이라는 전망 때문에 네이버 주가가 떨어지고 있습니다.

미래에셋증건의 네이버 주가 전망을 보면 목표 주가 31만원에서 26만원으로 하향 조정을 했습니다. 현재 상반기 주가 모멘텀이 없는 상황에서 테무, 알리의 시장 점유율 확대로 네이버에 타격이 있을 것이라 예상을 하고 있습니다.

하지만 중국 플랫폼들의 품질 문제들이 지속적으로 발생한다면 결국 네이버가 다시 국내 점유율을 확대할 수 있을지도 모른다는 긍정적인 전망이 나오고 있습니다.

또한, 부가적인 이유로 최근 기관과 외인이 지속적인 매도세를 보이는 것도 네이버 주가에 타격을 준 것으로 볼 수 있습니다. 특히, 기관은 27거래일 동안 계속 주식을 매도하고 있습니다.

5. 결론

위 내용을 정리하자면 네이버는 최근 실적이 매우 긍정적이지만 테무, 알리와 같은 중국 커머스 플랫폼들이 국내 진입을 본격적으로 함으로써 네이버의 주요 사업인 커머스에 큰 타격을 줄 것으로 예측하고 있습니다. 이로 인한 주가 전망은 밝지 않을 것으로 예측되지만 중국 플랫폼의 품질 문제로 인한 시장 점유율의 하락한다면 네이버의 주가가 다시 상승 할 수 있을 것으로 예측됩니다.