목차

- 마녀공장 기업 소개

- 마녀공장 최근 실적

- 마녀공장 주가 전망

- 4.1 최근 주가 동향

- 4.2 향후 전망

- 동종 업계 비교

- 결론

1. 마녀공장 기업 소개

마녀공장은 2012년 3월에 설립한 화장품 제조업 회사로 천연 유래 성분의 자연주의 기능성 스킨케어 제품을 판매하고 있습니다. 비건 클렌징 오일, 앰플,에센스 등이 소비자들에게 많은 인기를 끌었고 그 배경을 바탕으로 꾸준히 성장해 나가 2023년 6월 8일 코스닥 시장에 상장하였습니다.

마녀공장의 시가총액은 2023년 12월 20일 기준 3,718억 원으로 코스닥 시장 199위 입니다.

2. 마녀공장 최근 실적

최근 글로벌한 시장 동향을 고려할 때, 마녀공장이 속한 산업이 어떠한 변화를 겪고 있는지를 살펴봐야 합니다. 마녀공장의 퓨어클렌징오일은 많은 소비자들에게 인기를 끌고 있습니다. 현재 비건 클렌징 오일 분야에서 압도적 1위를 달리고 있습니다. 또한 국내 뿐만아니라 해외 시장에서도 본격적인 마케팅을 진행했습니다. 마녀공장은 일본 브랜드 엠버서더인 사카구치 켄타로와 함께 일본 온,오프라인 시장을 공략할 예정입니다. 일본 톱 배우인 만큼 그 영향력도 꽤 긍정적일 것으로 예측됩니다. 이미 마녀공장은 일본 대형 온라인몰 큐텐, 라쿠텐에서 한국화장품 브랜드 1위를 기록했을 만큼 일본에서의 인기가 높습니다. 또한 중국에서도 마녀공장의 인기가 높습니다.

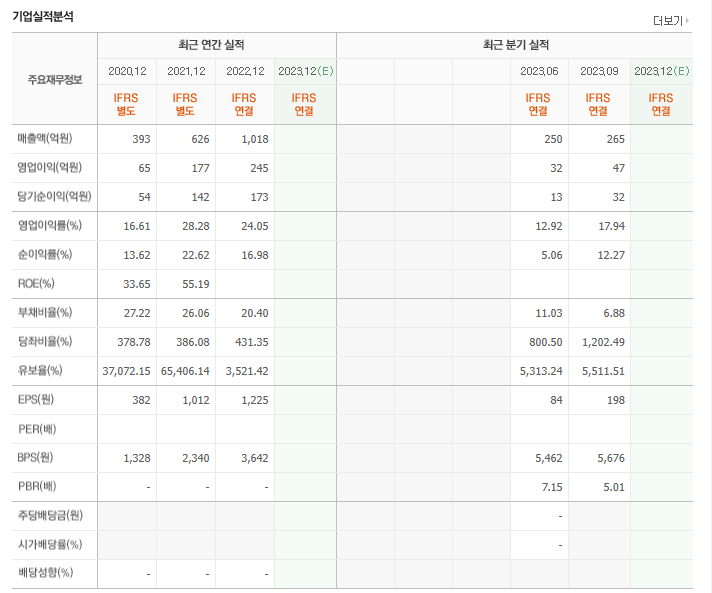

마녀공장의 최근 실적도 미래 마녀공장 주가 전망에 긍정적인 요소로 꼽히고 있습니다. 마녀공장은 최근 매출액이 꾸준히 상승하고있습니다. 그에 따라 영업이익과 당기순이익 역시 우상향하는 모습을 보여주고 있습니다. 그렇기에 영업이익률과 순이익률, ROE까지 상장한지 얼마 되지 않은 기업대비 꽤 높은 수준을 유지하고 있습니다. 부채비율역시 20%대 밖에 되지 않기 때문에 상장폐지나, 부도와 같은 위기가 거의 없는 기업이라고 볼 수 있습니다. 제무제표를 통해 기업을 분석하시면 이 기업이 현재 시장에서 저평가 받고 있는지 고평가 받고 있는지 분석하실 수 있습니다. 기업이 현재 시장에서 저평가를 받고있다면 투자 가치가 있지만 고평가를 받고 있다면 신중히 투자하셔야 합니다.

3. 마녀공장 주가 전망

3.1 최근 주가 동향

마녀공장의 주가는 최근에 어떠한 움직임을 보였는지를 조사해봅시다. 마녀공장은 코스닥 상장 첫날부터 따상(시초가가 공모가의 2배 형성 이후 상한가 마감)에 성공하였습니다. 마녀공장의 공모가는 16,000원이였으나 상장 첫날 이후 53,000원까지 올라가는 등의 엄청난 상승세를 보였습니다. 하지만 그 이후는 계속 내리막길을 걷고 있습니다. 현재 52주 최저 19,990원까지 하락했습니다.

최근 마녀공장 주가가 급하락한 이유로는 주식의무보유등록이 해제 됐기 때문입니다.

‘주식의무보유등록’ 이란 관계 법령에 따라 일반 투자자 보호를 위해 만든 것으로 최대 주주 등이 소유한 주식을 일정기간 한국예탁결제원에 처분이 제한되도록 하는 것입니다. 마녀공장의 경우 총 발행 주식 수 대비 의무보유등록해제 비율이 매우 높습니다. 약 82.29%나 차지하고 있기 때문에 주가가 힘을 내지못하고 있습니다. 최대 주주들이 소유한 주식을 팔 수 있어 언제든지 주가가 내려갈 수 있는 기업입니다.

2023년 12월 20일 기준 마녀공장의 주가는 23,650워 선에 거래되고 있으며 전날대비 약 14%올랐습니다.

3.2 향후 전망

그렇다면 향후 마녀공장 향후 주가 전망은 어떨까요? 마녀공장은 현재 국내 뿐만 아니라 글로벌 시장에 많은 투자를 하고있습니다. 다양한 글로벌 플랫폼을 통해 외화를 벌어들이고 있고 그 실적이 그대로 나타나고 있습니다. 위에서 언급했던 내용으로 마녀공장의 매출과 순이익이 매우 좋은 편이며 내년 상반기의 실적 역시 긍정적일 것으로 판단됩니다. 영업이익과 순이익도 준수하며 부채비율도 적지만 기업의 주가가 낮으니 미래 투자 가치가 있는 기업으로 판단할 수 있습니다. 또한 중국의 경제가 호전된다면 한국의 뷰티 시장 역시 긍정적일 것으로 판단됩니다. 매년 중국의 광무제에는 한국 화장품 매출이 상승하고 있기에 이 시기에 주가가 상승할 것으로 예측됩니다.

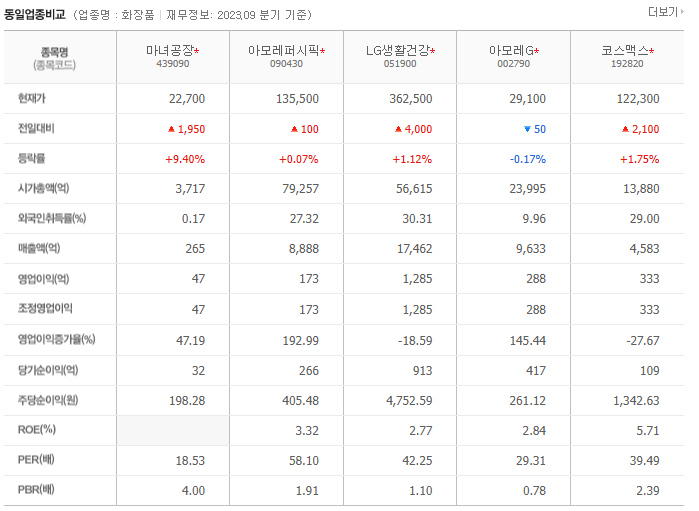

4. 경쟁사 비교

마녀공장의 동종 업계로는 아모레퍼시픽, LG생활건강, 코스맥스 등이 있습니다. 모두 글로벌 뷰티 브랜드로써 마녀공장대비 시가총액이 높은 대기업들입니다. 시가총액 뿐만 아니라 매출액,영업이익 등에서 마녀공장이 어깨를 나란히 할 수 없는 기업들이지만 영업이익증가율은 LG생활건강과 코스맥스보다 앞서고 있습니다. 이미 오를 대로 오른 나머지 기업에 비해 마녀공장은 오를 수 있는 폭이 많이 남았다고 볼 수 있습니다.

5. 결론

마녀공장은 상장 이후로 꾸준하게 주가가 하락하고 있습니다. 글로벌적으로 한국 뷰티사업이 저조한 것도 있지만 보호예수해제로 인한 주가 하락이 가장 큰 원인입니다. 하지만 실적이 좋고 부채비율이 적으며 향후 글로벌 투자를 통해 마녀공장 주가 전망 은 꽤 긍정적일 것으로 예측됩니다. 그 예측에 비하면 마녀공장의 현재 주가는 저평가되고 있는 것도 사실입니다. 가치투자를 통한 수익을 창출할 수 있는 기업으로 예측됩니다. 다만, 현재가 최점이라고 확신 할 수는 없지만 더 내려갈 것으로 예측 되기는 힘듭니다. 기업의 재무제표와 실적, 앞으로의 사업 계획을 잘 분석하여 투자 하시기 바랍니다.