목차

- 서론

- 삼성전자 주가 동향

- 삼성전자 실적 부진

- 삼성전자 주가 전망

- 결론

1.서론

오늘은 대한민국의 1위 기업, 삼성전자 주가에 대해 알아보도록 하겠습니다. 삼성전자는 대한민국의 주식시장 중 대기업만 상장해 있는 코스피 시장 1위 기업입니다. 시총은 438조 1,820 억 원이며 IT, 반도체 분야 1위 기업입니다. 삼성전자가 무너지면 대한민국이 무너진다는 말이 있듯이 탄탄하고 안정적인 주식이며 한걸음 한걸음이 빅스텝으로 주가 변동이 크지 않습니다. 2018년 5월 4일 전에는 삼성전자의 1주당 가격이 250여 만원을 기록하던 때도 있을 정도로 1주의 가격이 높았습니다. 그렇기때문에 삼성전자의 주식을 가지고 있는 사람들이 드물었지만 2018년 5월 4일을 기점으로 액면분할을 실시하여 1/50의 가격으로 떨어져 삼성전자 주식에 대한 진입장벽이 낮아져 많은 사람들이 삼성전자 주식을 소유하고 있습니다.

2.삼성전자 주가 동향

삼성전자는 액면분할 이후 거래량이 급속도로 많아지면서 2021년에는 9만 6000천 여 원까지 급증하여 많은 사람들이 ’10만전자’가 코앞이라며 기대하곤 했습니다. 하지만 그 이후 주가가 급락하기 시작해 5만원 대 까지 밀려났습니다. 저도 10만전자 간다는 생각에 6만원 대에 올라 탔다가 급락하는 것을 보고 당황하기도 했습니다. 하지만 대한민국 1위 기업이라 저 뿐만 아니라 모든 개인투자자들이 믿고 기다렸고 그에 보답하듯 5만원 초반에서 반등하여 현재는 73,600원 까지 올랐습니다. 다시금 8만전자가 코앞입니다. 중간중간 8만원 대 가까이 갔으나 최근 실적 부진으로 인해 다시 7만원 초반으로 밀려났습니다. 많은 개인투자자들이 80,000원 대에 물려 있다고 합니다. 그래서 8만 전자를 바라는 사람은 많지만 쉽게 뚫지는 못하고 있습니다.

삼성전자의 외국인 보유율은 54.44%로 꽤 높습니다.

3.삼성전자 실적 부진

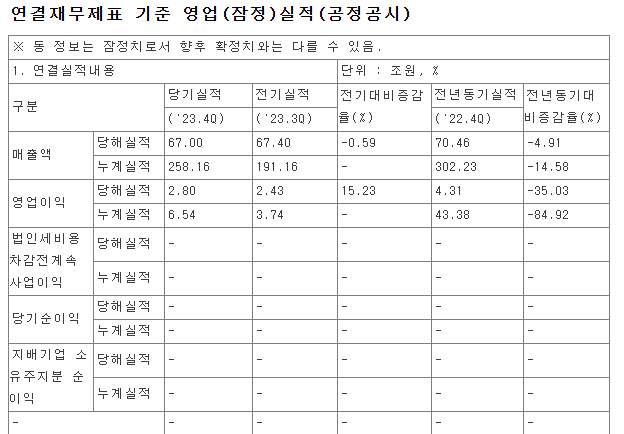

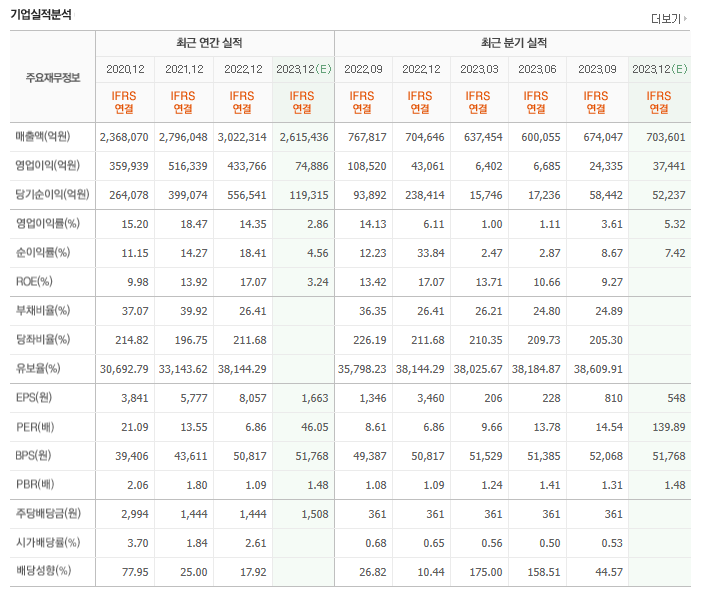

위에서 언급드린 삼성전자가 8만전자 앞에서 허우적거리는 가장 큰 이유는 실적 부진으로 알려져있습니다. 삼성전자는 지난해 4분기 잠정실적 발표를 통해 매출액과 영업이익이 전년 동기 대비 각각 4.91%, 35.03% 급감한 67조 원과 2조 8000억 원을 기록했다고 공시했습니다. 최근 1,2,3분기 역시 전년도 매출액과 영업이익에 비해 많이 떨어졌습니다. 이와 같이 삼성전자의 잠정실적은 앞서 금융 정보업체가 전망한 수치보다 낮은 수치로 어닝쇼크라는 얘기가 나오고 있습니다.

현재 이러한 삼성전자 실적 부진의 주요한 요인은 반도체 업황 개선에 따른 실적 개선 속도가 기대에 못 미쳤다고 전문가들은 주장하고 있습니다. 삼성전자의 연간 영업이익이 10조원을 밑돈 것은 글로벌 금융위기인 2008년(6조319억 원) 이후 15년 만입니다.

어닝쇼크란 기업이 시장에서 예상했던 것보다 저조한 실적을 발표하여 주가에 영향을 미치는 현상을 일컫는 경제용어입니다.

4.삼성전자 주가 전망

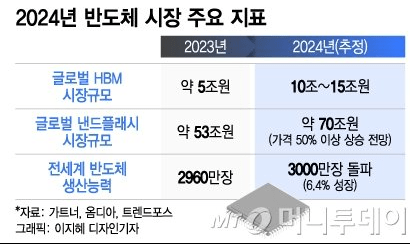

하지만 이러한 삼성전자의 실적 부진에도 불구하고 증권가의 전문가들은 삼성전자의 주가가 금방 회복할 것이라며 긍정적인 전망을 내놓고 있습니다. 증권가는 1분기 계절적인 비수기 영향으로 실적 회복 속다가 더디겠지만 하반기로 갈수록 반도체 수익성이 좋아질 것이라며 예측했습니다. 현재 메모리 평균판매 가격도 상승중이며, D램과 낸드의 경우 감산효과를 보며 세 달 연속 가격이 올라오고 있고 이에 따른 수혜도 예상 됩니다.

또한 2024년 글로벌 HBM 시장의 규모도 23년 대비 약 2~3배 상승할 것으로 추정하고 있습니다. 최근 미국에서도 IT,AI,반도체 부문이 2024년도 호황기를 맞이할 것으로 예측하고 있기때문에 삼성전자의 2024년 주가 역시 밝을 것으로 전망하고 있습니다. 그렇다면 중단기적으로 8만전자를 넘어서 9만전자 까지 기대해 볼 수있다는 예측들이 많습니다. 반도체 업황 회복으로 실적 개선이 본격화하며 34조원대의 영업이익을 달성할 것으로 전망됩니다. 증권가는 삼성전자의 올해 매출액이 전년 대비 17.33% 증가한 302조 8877억 원, 영업이익은 420% 증가한 34조 525억 원 수준을 기록할 것으로 보고있으며 올해 삼성전자의 평균 목표가는 9만 4000원대 까지 바라보고 있습니다.

5.결론

최근 삼성전자의 실적 부진으로 인해 주가가 하락세의 모습을 보였지만 올해 반도체 업계가 호황기를 맞이하며 삼성전자 주가 역시 상승할 것으로 예측되고 있습니다. 8만전자 뿐만 아니라 9만전자를 돌파하여 10만전자 코 앞까지 갈 수 있을 것이라는 전문가들의 예측이 있습니다. 삼성전자는 대한민국의 1등 기업이며 국민주식답게 쉽게 무너지거나 쉽게 오르거나 하지는 않기 때문에 단기적인 수익을 바란다면 적절하지 않은 주식일 수 있습니다. 모든 투자는 본인 선택입니다.

Table of Contents

- Introduction

- Overview of Samsung Electronics

- Historical Stock Trends

- Samsung Electronics Stock Trends

- Post-Stock Split Surge

- Challenges in Breaking the 80,000 Won Mark

- Weak Performance of Samsung Electronics

- Fourth Quarter Financial Results

- Earnings Shock and Market Response

- Samsung Electronics Stock Outlook

- Positive Analyst Forecasts

- Factors Influencing Recovery

- Projected Targets and Market Trends

- Conclusion

- Resilience of Samsung Electronics

- Long-Term Investment Considerations

- Individual Choice and Risks in Investments

1. Introduction

Today, let’s explore Samsung Electronics’ stock, a major player on South Korea’s KOSPI market. Its market cap is 438 trillion 1,820 billion won, dominating the IT and semiconductor sectors. After a stock split in May 2018, accessibility increased, and many now hold Samsung Electronics shares.

2. Samsung Electronics Stock Trends

Post-split, the stock peaked at 96,000 won in 2021, fueling hopes of “100,000 won electronics.” However, it faced challenges, with the 80,000 won mark proving elusive. The stock rebounded to 73,600 won, but 80,000 won remains a barrier.

Foreign ownership is notably high at 54.44%.

3. Weak Performance

Weak financials, notably in Q4, led to an “earnings shock.” Slow recovery in semiconductor profits is a key factor. Annual operating profit dipped below 10 trillion won for the first time since 2008.

4. Stock Outlook

Despite recent setbacks, analysts foresee a Samsung Electronics recovery. Seasonal factors may slow Q1, but improving semiconductor profitability and rising memory prices bode well. Predictions suggest mid-term targets could exceed 80,000 won, even reaching 90,000 won. Global HBM market growth and positive trends in IT, AI, and semiconductors contribute to a promising 2024.

5. Conclusion

Despite recent declines, Samsung Electronics’ recovery is expected amid a semiconductor industry upswing. Forecasts hint at surpassing 80,000 won, potentially reaching 90,000 won. Samsung Electronics’ stability makes it less suitable for short-term gains, emphasizing individual choice and risks in investments.